Seperti yang anda sedia maklum, kerajaan akan memperkenalkan Cukai Barang dan Perkhidmatan (GST) yang akan dilaksanakan pada 1 April 2015. Pada dasarnya, GST merupakan cukai sebanyak 6% yang akan dikenakan ke atas semua barang yang digunakan di Malaysia (kecuali barang-barang berkadar sifar atau yang dikecualikan oleh kerajaan), dan akan menggantikan Cukai Jualan dan Perkhidmatan iaitu hanya beberapa barang terpilih sahaja yang tertakluk kepada cukai sebanyak 6%.

Jadi, adakah anda tahu bagaimana GST memberi kesan terhadap anda sebagai seorang pengguna? Berikut adalah beberapa perkara penting yang anda perlu tahu:

GST

- Apa itu GST?

GST adalah Cukai Barang dan Perkhidmatan, dan ia merupakan cukai penggunaan yang meluas. GST dikenakan ke atas semua barang dan perkhidmatan yang dibekalkan di Malaysia kecuali yang telah dikecualikan secara spesifik.

Cukai 6% dikenakan ke atas pembekal barangan dan perkhidmatan di setiap peringkat rantaian bekalan – dari peringkat pembekal hingga ke peringkat runcit pengagihan.

Terdapat senarai barangan dan perkhidmatan tertentu yang tidak akan dikenakan GST seperti yang telah ditentukan oleh Menteri Kewangan dan diterbitkan di akhbar. Ia telah dikategorikan di bawah “Pembekalan Berkadar Sifar” dan “Pembekalan dikecualikan”. Untuk maklumat lanjut, layariwww.gst.customs.gov.my

- Adakah ia merupakan satu cukai baru?

GST adalah cukai baru yang diperkenalkan untuk menggantikan cukai jualan dan cukai perkhidmatan (SST) - Mengapa syarikat telekomunikasi melaksanakan GST ke atas produk dan perkhidmatan mereka?

Pengenalan GST adalah merupakan sebahagian daripada program penyusunan semula cukai oleh kerajaan untuk menjadikan sistem percukaian lebih cekap dan berkesan. Oleh sebab perkhidmatan telekomunikasi merupakan salah satu pembekalan perkhidmatan, GST akan dikenakan ke atas perkhidmatan prabayar.

BAGAIMANA GST DILAKSANAKAN BAGI SEMUA PERKHIDMATAN TELCO?

- Apakah produk dan perkhidmatan telekomunikasi yang akan dikenakan GST?

Perkhidmatan perayauan antarabangsa dikecualikan daripada GST dan diklasifikasikan sebagai perkhidmatan berkadar sifar. Perkhidmatan telekomunikasi yang lain adalah berkadar standard dan tertakluk kepada GST iaitu 6%. Perkhidmatan tersebut termasuk panggilan suara, SMS, data, panggilan ke luar negara (IDD), pek permulaan, perkhidmatan tambah nilai Air Cash dan kandungan mudah alih. - Berapa banyak yang perlu dibayar oleh pengguna selepas pelaksanaan GST?

Pada dasarnya, harga bagi produk dan perkhidmatan syarikat telekomunikasi yang sedia ada tidak berubah. Pengguna akan dikenakan GST sebanyak 6% ke atas jumlah keseluruhan.

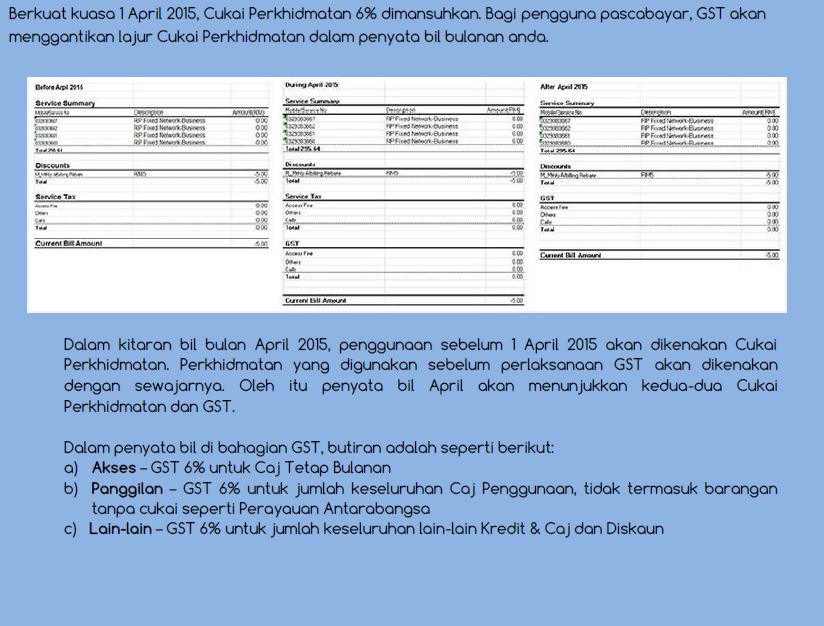

Pengguna perkhidmatan pasca bayar akan dikenakan GST pada akhir kitaran bil. Cukai Perkhidmatan sebanyak 6% yang dikenakan kepada perkhidmatan pasca bayar ketika ini akan digantikan dengan GST sebanyak 6%. Walau bagaimanapun, pengguna akan dikenakan GST bagi setiap transaksi tambahan seperti kandungan mudah alih.

Bagi perkhidmatan prabayar, GST sebanyak 6% akan dikenakan untuk pembelian pek sim atau pek permulaan dan tambah nilai.

PRABAYAR

- Jika saya telah membeli tambah nilai prabayar atau pek sim sebelum 1 April, adakah ia masih sah untuk digunakan? Adakah saya akan dikenakan GST?

Tambah nilai atau pek sim prabayar (tanpa paparan “termasuk RRP GST”) yang dibeli sebelum 1 April 2015 masih sah digunakan selepas GST dan tiada GST tambahan akan dikenakan ke atas kredit yang belum digunakan yang merangkumi GST. Namun, bagi stok baru (yang tertera “termasuk RRP GST”), GST akan dikenakan. Contoh: Semua denominasi tambah nilai termasuk GST bermula dari tarikh pelaksanaan.

- Apakah produk dan perkhidmatan prabayar yang tertakluk kepada GST?

Semua caj telekomunikasi adalah tertakluk kepada GST, kecuali untuk bayaran perayauan antarabangsa yang tidak dikenakan cukai. Oleh kerana GST ditolak setiap kali tambah nilai, untuk caj perayauan, GST akan dikembalikan semula kepada pelanggan dengan sewajarnya. - Mengapa saya dikenakan GST bagi tambah nilai yang saya belum gunakan?

GST dikenakan semasa tambah nilai dan bukannya pada penggunaan adalah untuk memastikan anda tidak melakukan bayaran lebih GST yang disebabkan penggenapan. Sebagai contoh, SMS kepada Rakan & Keluarga (Friends & Family) kini berharga RM0.01. Jika GST dikenakan pada penggunaan, setiap SMS akan menjadi RM0.02. Oleh itu, bagi meringankan beban kepada pelanggan, syarikat telekomunikasi akan mengenakan GST kepada tambah nilai. - Adakah semua tambah nilai tertakluk kepada GST? Jika tidak, apakah tambah nilai yang dikecualikan daripada GST?

Ya, semua tambah nilai secara fizikal (kad) atau elektronik tertakluk kepada GST. - Bagaimana GST dikenakan bagi panggilan prabayar, SMS dan Internet?

Semua tambah nilai yang dijual adalah termasuk GST. GST dikenakan semasa pengaktifan bagi setiap tambah nilai. GST tidak dikenakan bagi panggilan prabayar, SMS dan Internet. - Adakah harga tambah nilai prabayar sebelum ini termasuk Cukai Jualan dan Perkhidmatan (SST) sebanyak 6%?

Harga tambah nilai prabayar tidak pernah termasuk Cukai Jualan dan Perkhidmatan (SST) 6%. Sebagai contoh, pelanggan yang membeli tambah nilai RM10 akan mendapat RM10 masa berbual (airtime).

PASCABAYAR

- Bagi pengguna yang mendaftar dengan syarikat telekomunikasi pada Mac 2015, adakah bil pertama mereka termasuk dengan GST 6%?

Tidak, syarikat telekomunikasi tidak akan mengenakan GST kepada pengguna jika penggunaannya sebelum 1 April 2015. Namun, jika penggunaannya meliputi bulan Mac dan April 2015, pengguna akan dikenakan Cukai Jualan dan Perkhidmatan (sebelum 1 April 2015) dan GST 6% (berkuat kuasa 1 April 2015) tetapi GST 6% akan dinilai secara pro-rata dengan sewajarnya.

- Apabila saya mendaftar untuk talian baru, adakah saya akan dikenakan GST? Jika ya, berapa banyak?

Apa-apa bayaran untuk pendaftaran baru adalah tertakluk kepada GST; oleh itu GST 6% akan termasuk dalam jumlah yang perlu dibayar. - Apakah perkara yang tertakluk kepada GST, dan apakah yang dikecualikan daripada GST?

Semua caj telekomunikasi adalah tertakluk kepada GST, kecuali caj perayauan antarabangsa yang tidak dikenakan cukai. - Bagaimanakah produk dan perkhidmatan dikenakan GST?

GST dikenakan melalui bil pascabayar berdasarkan kitaran bil pengguna. Bayaran pendahuluan bagi peranti, GST dikenakan semasa pembelian. - Mengapa saya dikenakan GST untuk bayaran pendahuluan?

GST dikenakan ke atas bayaran atau invois, yang mana lebih awal. - Berapa banyak GST yang saya perlu bayar apabila mendaftar untuk kontrak peranti baru?

Apabila anda membeli peranti, GST 6% dikenakan pada peranti tersebut dan bayaran pendahuluan bagi peranti (jika ada). Jika dalam kes di mana bayaran pendahuluan peranti diketepikan, maka GST hanya akan dikenakan pada peranti.

UMUM

- Adakah lokasi Bebas Cukai seperti Langkawi dikecualikan daripada GST?

Berdasarkan Cukai Barangan dan Perkhidmatan (Penguatkuasaan cukai terhadap pembekal berhubung dengan kawasan yang ditetapkan) bagi 2014, GST akan dikenakan ke atas perkhidmatan telekomunikasi yang dibekalkan di dalam atau di antara kawasan ditetapkan (Langkawi, Tioman dan Labuan). - Siapa yang perlu saya hubungi bagi mendapatkan penjelasan mengenai GST?

Anda boleh menghubungi unit khidmat pelanggan penyedia perkhidmatan anda bagi mendapatkan penjelasan lanjut atau anda boleh mendapatkan maklumat lanjut di laman web rasmi Jabatan Kastam Diraja Malaysia (customs.gov.my) GST Malaysia Info (www.gstmalaysia.co/category/info/)

| Service Provider | Contact No. | |

| ALTEL | [email protected] | 03-261303888 / 13388 |

| CELCOM | [email protected] | 1300 111 000 / 1111 |

| DIGI | [email protected] | 016-2211 800 |

| MAXIS | [email protected] | 123 24/7 Hotline: 1800 82 1123 |

| REDONE | [email protected] | 1800 110 800 |

| TUNETALK | [email protected] | 03-7949 0000 13100 |

| UMOBILE | [email protected] | 018-388 1318 |

| XOX | [email protected] | 1300 888 010 / 12273 |

- Jika berlaku sebarang penyelewengan, siapakah yang perlu saya hubungi?

Jika terdapat penyelewengan, anda boleh kemukakan aduan kepada eAduan, Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan (KPDNKK) iaitu di kpdnkk.gov.my atau boleh emel kepada [email protected]

Atau hubungi Hotline : 1800-886-800 | Tel : 03-8882 6245 & 03- 888 260 88 | Faks : +603-8882 5983

Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan,

No 13, Persiaran Perdana, Presint 2,

62623 Putrajaya,

Malaysia

{kind=link}